根据TMIC(天猫新品创新中心)联合天猫发布的2022酱酒趋势报告显示,作为中国酒类市场的中流砥柱,白酒产业在2021年共计8678亿酒类销售收入中占比达到69.5%。整体酒类1949亿元利润总额中,白酒更是达到1701亿元的利润。同样,在2021年,酱香型白酒产能只占所有白酒的8.4%,但销售收入(1900亿元)却占白酒总体销售收入的31.5%,销售利润达到780亿元,占比45.8%。

特别是在全球疫情流行的情况下,世界经济持续下行,受疫情影响有限、多年保持较高盈利的白酒行业更加被资本看好,白酒市值大幅增加。据统计,18家白酒上市企业2021年4月市值总额为52346亿元,平均市值达2908亿元,较去年同期增长超过2万亿元,市值总额增长率61.45%。

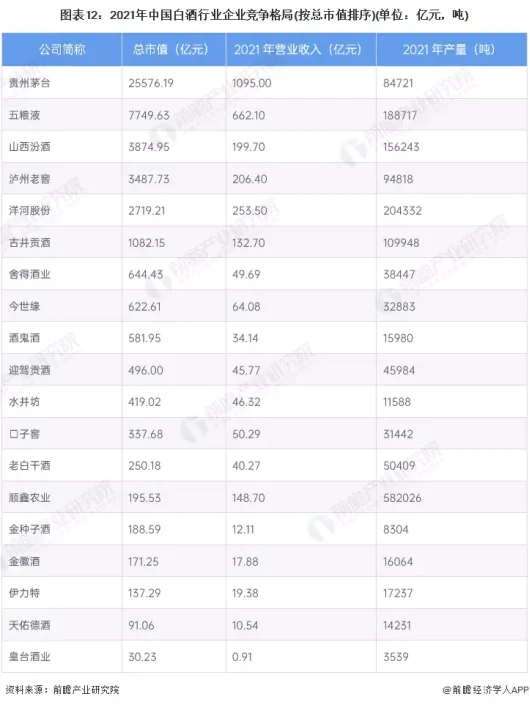

股市既是中国经济风向标,也是一个特定行业晴雨表,A股白酒行业则是中国白酒市场的晴雨表,也是反映经济社会的温度计,2021年中国19家白酒上市企业中,贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份、古井贡酒6家企业营业收入达百亿元以上,坐守中国白酒企业第一方阵。19家A股白酒企业的财务数据尽管不能代表整个行业全貌,但在一定程度上可以反映中国白酒行业的的市场新周期、新变化、新趋势。

虽然酱酒发展整体形势依然被看好,但中国白酒产业发展至今,市场环境正迎来一轮新的挑战和机遇。作为市场主体的传统酒商,面临产品库存高企,终端消费需求低迷,现金流压力大等困境,不少经销商焦虑、迷茫。

造成传统酒商处于困境的原因有很多。比如白酒行业集中加速提升,名酒渠道下沉,头部企业扩张需要增加代理商数量和密度,极大影响传统大商。与此同时,传统酒企为了增强自己的市场竞争力,加大对终端的管理控制。不断加快推进渠道扁平化,收缩产品线,全力开展大单品战略,启动价格调整。在追求规模化的过程中,对渠道的细分、对区域市场更高的占有率和渗透力,都会极大地削弱传统酒业零售商的作用。

白酒行业属于完全竞争性行业,行业的市场化程度高,市场竞争激烈。从全国市场来看,企业竞争优势来源于自身品牌的影响力、产品风格以及营销运作模式。中国白酒市场已经进入品牌化、规模化时代,从以往的市场发展就可以看出白酒+资本对企业发展的助力。但这并非是行业发展的通用定律,被资本加持的白酒企业,自身也要具备品牌价值和品质价值。

另外,渠道结构发生变化。连锁酒行、核心烟酒店终端、各类电商兴起、社群等受到关注,传统大商优势渐小。同时,白酒品牌的传播推广方式,在传统大媒体解体后,碎片化的市场让推广难度提高。在这些方面,传统大商不再具备优势。整体来看,传统酒商所面临的市场挑战前所未有。